반도체 현황 및 전망 요약

하이투자증권 분석 리포트에 따르면 조만간 중국의 IT 수요 YOY 증감률의 추세 전환이 4월에 +2.5% 기록해 반등세 지속이 예상됨.

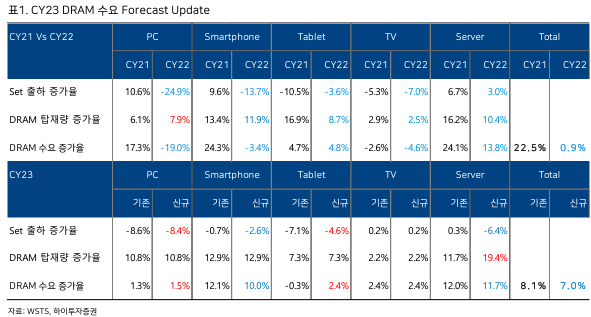

스마트폰, 서버의 출하 증가율은 하향 조정되며 DRAM 탑재량 증가율은 AI서버 주도로 대폭 증가될 전망임.

3 Q23 하순 이후 IT Set 판매와 반도체 주문의 증가가 본격화될 전망으로 비치고 있음.

3월 전세계 스마트폰 실판매랑은 91.2백만대로 작년 동기간 대비 소폭 개선되었으며 점진적인 상승 중임.

업계 소식에 따르면 3월부터 중국 스마트폰 업체들의 메모리 반도체 주문이 회복 중이며 기존의 재고가 어느 정도 축소되었고 직거래보다는 대리점을 통한 간접 구매 비중이 높아졌음.

빅테크 업체들은 2024년 자체 LLC(Large Language Model) 출시를 위해 2H23부터 일반 서버 출하를 감소 시키고 AI 서버 비중을 대폭 증가시킬 전망임.

DRAM 및 스마트폰 수요 전망 분석

2022년보다 2023년에 어느 정도 수요가 회복될 것으로 예상 되며 PC와 Tablet 출하는 증가하지만 스마트폰과 서버의 출하 증가율은 하향 추세로 보이고 있습니다.

어느 정도 IT set 및 반도체 재고 조정 종료 후 올해 하순 부터는 IT와 반도체 주문의 증가가 본격화될 전망으로 보입니다.

반면에 스마트폰은 점전적으로 실판매량이 작년 대비 개선되고 있으나 올해 전 세계 스마트폰 출하량 증가율은 감소되고 있는 현황으로 보입니다. 특히 중국 스마트폰 업체들의 메모리 반도체 주문이 회복 중이며 직거래보다는 대리점을 통한 간접 구매 비중이 높으며 수요 회복을 위해서는 다소 시간이 어느 정도 필요합니다.

삼성전자 및 SK하이닉스 투자 의견

삼성전자 및 하이닉스 모두 매수 전략 유효

현재 삼성전자 파운드리는 3 나노 경쟁에서 뒤처져 있으나 4 나노 수율은 삼성전자가 유리한 환경으로 보입니다. 2024년 초 갤럭시 S24용 차세대 엑시노트에 AMD GPU에 탑재 시도 예정으로 준비 기간 2년임.

삼성전자는 양산 수율 달성으로 Qualcomm 등 고객들에게 충분한 물량 공급할 수 있을지 여부와 이익률 극복에 있어서 경쟁력 강화가 필요한 상황임.

SK하이닉스는 GPU 업체 최대 HBM3 공급 업체이며 DDR5 시장 점유율도 상승 중임. 향후 하이엔드 AI 서버 시장 빠른 성장 추세 감안 시 최대 수혜 업체로 남을 전망으로 보임.

하이투자 증권 분석 리포트 링크 바로 가기 |

'증권사 분석자료' 카테고리의 다른 글

| [증권사 분석] 글로벌 반도체 설계 기업 Micron Y23 2Q 실적 보고 (12) | 2023.07.03 |

|---|---|

| [증권사 분석] 반도체 Advanced Packaging Cycle 전망 (18) | 2023.06.23 |

| [증권사 분석] 반도체 메모리 DDR5 관련 중소형주 추천 (16) | 2023.06.21 |

| [증권사 분석] '23년 6월 반도체 시장의 긍정적 전망 (32) | 2023.06.07 |

| [증권사 분석] 2023년 하반기 반도체 산업 주가 전망 (76) | 2023.05.24 |