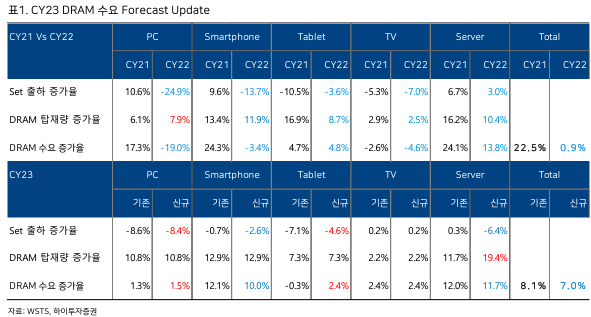

비수기에도 불구하고 꾸준히 성장하는 성과2023년 첫 분기의 약한 판매 실적에 비추어보면, DRAM 시장은 1년 사이에 100% 회복세를 보였습니다. 이는 전년도 AI 관련 수요 증가와 감산 발표로 인한 재고 재충전 필요성이 시장의 완전한 회복을 이끌었습니다. 2024년 첫 분기에는 전통적인 비수기의 영향으로 출하량은 전 분기 대비 12% 줄었으나, 가격은 20% 상승하여 매출이 지속적으로 증가했습니다. 제품별로 보면 Specialty DRAM의 비중이 높은 업체일수록 성과가 더 우수했습니다. 한국 기업들은 HBM 생산을 늘리고 레거시 제품의 비중을 줄이며 공정 기술을 선진화하고 있어, 구매자들 사이에서 공급 부족에 대한 우려가 커졌습니다. 이는 재고 확보를 위한 구매 수요 증가로 이어졌습니다. Micr..